打印

打印2020年新冠病毒疫情對全球經濟造成了較大的沖擊。臺灣地區由于未爆發大規模的本土疫情,加之疫情催化了電子信息產品出口,經濟增速反超越往年。但深入剖析可發現,疫情進一步激化了臺灣經濟“極化”的矛盾:內需乏力、外需因進口大幅下滑相對增長成為經濟增長主力;對全球出口下滑、對大陸出口依存度創下新高;傳統產業嚴重衰退、電子信息產品一枝獨秀。2021年,臺灣地區經濟面臨全球經濟再次探底、傳統產業舉步維艱、臺幣升值壓力增大、兩岸關系對抗加劇等多重困境,如何消除“極化”、實現經濟平衡增長面臨較大挑戰。

- 經濟中速增長,外需貢獻率超9成

2020年臺灣經濟增速達到2.98%(據臺當局第4季度概估數據),實現了保“2”的增長目標,雖仍屬于中低水平增速,但在全球經濟大衰退的背景下,表現較為突出。由于沒有出現本土大規模的疫情爆發,生產生活較為有序,為臺灣經濟增長提供一定支撐;同時,總體進口下滑、疫情中對大陸出口快速增長、臺積電資本支出快速擴張等因素綜合作用,在一定程度上彌補了臺灣民間消費不足、整體對外出口衰退的缺口。從內外需對經濟的貢獻來看,“極化”現象突出:2020年外需對臺灣經濟增長的貢獻率達到91.3%,內需僅為8.3%。

從季度經濟增速來看(見圖1),第1季度臺灣經濟增速為2.51%,3月份起歐美疫情對臺灣經濟產生沖擊,第2季度增速下滑至0.35%。但隨著全球對ICT產品需求上升以及作為臺灣ICT產品主要生產基地的大陸復工復產加速,下半年臺灣經濟提速明顯,第3、第4季度分別達到3.92%及4.94%,好于預期。2020年臺灣人均GDP達到28356美元,經濟總量達到6686.79億美元。

圖1 2019-2020年臺灣地區季度經濟增長率

資料來源:根據臺灣地區“主計總處”統計數字繪制

外需是拉動經濟增長的主動力。2020年,臺灣經濟增速為2.98%,其中外需貢獻了2.72個百分點,占比高達91.3%,內需貢獻了0.26個百分點,占比為8.7%。內需對GDP的貢獻按季度順序分別為1.74、-0.3、-0.12、-0.18個百分點,外需對GDP貢獻按季度順序分別為0.78、0.64、4.04、5.12個百分點,下半年外需的增長最為迅速。值得注意的是,臺灣總體對外出口增速為0.72%,而進口增速大幅減少-2%,整體外需的正增長與進口負增長密切相關,出口的疲弱被進口下滑所抵消。年內臺灣地區進口呈現負增長,一方面是受到國際原材料價格下跌的影響,另一方面則是由于上半年生產動力不足,導致進口下滑。

內需極為疲弱。2020年臺灣地區全年內需的總體增速為0.29%,其中民間消費、政府消費、資本形成增速分別為-2.36%、2.69%及4.74%。從其對GDP貢獻來看,民間消費、政府消費、資本形成分別貢獻-1.23、0.38、1.12個百分點。其中包含政府、公營企業、民間固定投資及存貨變動的資本形成對經濟增長貢獻較大,尤其是民間投資,受年內島內半導體企業加大設備采購投資,臺積電的資本支出就高達170億美元,同時電信企業布局5G網絡,設備投資也有所增加,2020年島內民間固定投資預計為37447億元新臺幣,占總固定投資46448億元的80.62%。與固定投資相比,民間消費嚴重滑坡,季度增速分別為-0.94%、-2.72%、-0.77%、-0.56%。

- 對外貿易逆勢增長,對大陸出口依存度激增

2020年全球疫情蔓延導致需求下滑,臺灣外貿受到一定沖擊,但在大陸快速控制疫情、有序恢復生產、進口拉動的帶動下,臺灣整體對外貿易情況好于預期。2020年,臺對外出口3452.76億美元,增速4.9%;進口額2864.86億美元,增速?0.3%,貿易順差額587.9億美元,同比大幅增加35.1%。對大陸的出口額達到1514.52億美元,同比增長14.6%,對大陸的出口依存度達43.9%;對大陸的貿易順差為886.73億美元。

(一)出口

上半年受疫情影響,臺灣對外出口增速0.5%,勉強實現正增長(見圖2),其中3-6月出口增速均為負值。下半年對外出口動能逐漸增大,尤其是對大陸及美國的出口快速增加,帶動整體出口恢復正增長,10-12月的單月增幅都超過10%。

圖來源:根據臺灣海關進出口貿易統計數據計算并繪制

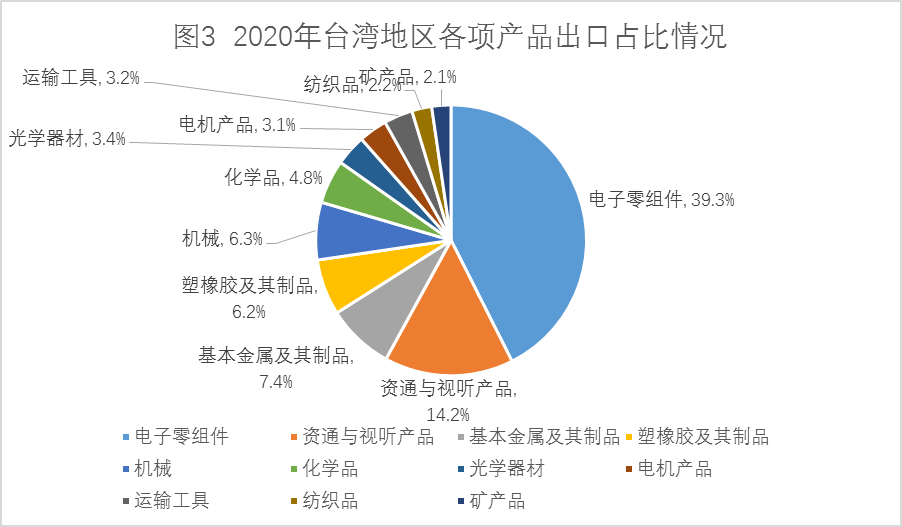

從出口產品類別看,分化極為嚴重。電子信息類產品出口成為對外出口的絕對主力。電子零組件產品出口占比高達39.3%(見圖3),出口金額1355.97億美元,年增長率高達20.5%,排名第一,其中集成電路出口金額高達1224.66億美元,占電子零組件出口的9成左右。資通訊與視聽產品在總出口中的占比為14.2%,出口金額491.77億美元,年增長率為14.2%,排名第二。基本金屬及其制品占比7.4%、塑橡膠及其制品占比6.2%,機械占比6.3%,其余產品占比均未超過5%。

資料來源:根據臺灣地區“進出口貿易統計”公布數據繪制

與電子信息產品的榮景相比,其他行業產品出口則陷入較大衰退(見表1):基本金屬及其制品出口年增速為-8.4%,機械為-6.8%,塑橡膠及其制品為-5.8%,化學品為-10.8%、紡織品為-17.9%、礦產品-47.6%。

表1??2020年臺灣地區主要出口貨品情況

出口額 (億美元) | 年增長率 (%) | |

總計 | 3453 | 4.9 |

電子零組件 | 1356 | 20.5 |

集成電路 | 1225 | 22.1 |

印刷電路板 | 56 | 6.2 |

資通與視聽產品 | 492 | 15.4 |

電腦及周邊裝置 | 106 | 19.9 |

存儲媒體 | 92 | 20.3 |

手機及通訊零件 | 89 | 18.1 |

基本金屬制品 | 255 | -8.4 |

機械 | 219 | -6.8 |

塑橡膠制品 | 213 | -5.8 |

化學品 | 167 | -10.8 |

礦產品 | 73 | -47.6 |

石油煉制品 | 58 | -52.7 |

紡織品 | 75 | -17.9 |

珠寶及貴金屬制品 | 30 | 107.1 |

黃金 | 21 | 166.4 |

資料來源:根據臺灣地區“經濟部”發布“當前經濟情勢概況”?繪制圖表

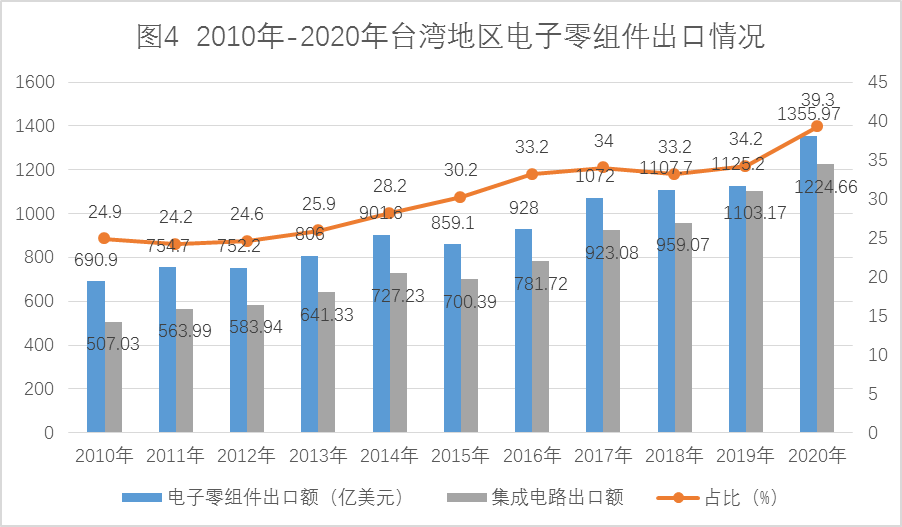

近年來,臺灣出口產品結構高度集中于電子零組件產品。電子零組件出口金額(見圖4)從2010年的690.9億美元增加至2020年的1355.97億美元,增幅196.26%。電子零組件出口在總出口中的占比從2010年的24.9%增加至2020年的39.3%。電子零組件出口額的大幅提升主要是靠集成電路出口帶動,10年來,臺灣集成電路出口額從507.03億美元提升至1110.12億美元,增幅達到119%。

資料來源:根據臺灣“海關進出口貿易統計”繪制圖表

從出口地區看,高度集中于大陸,對美出口增速較快,對其他地區則均出現不同程度衰退,分化態勢也較為明顯(見表2)。

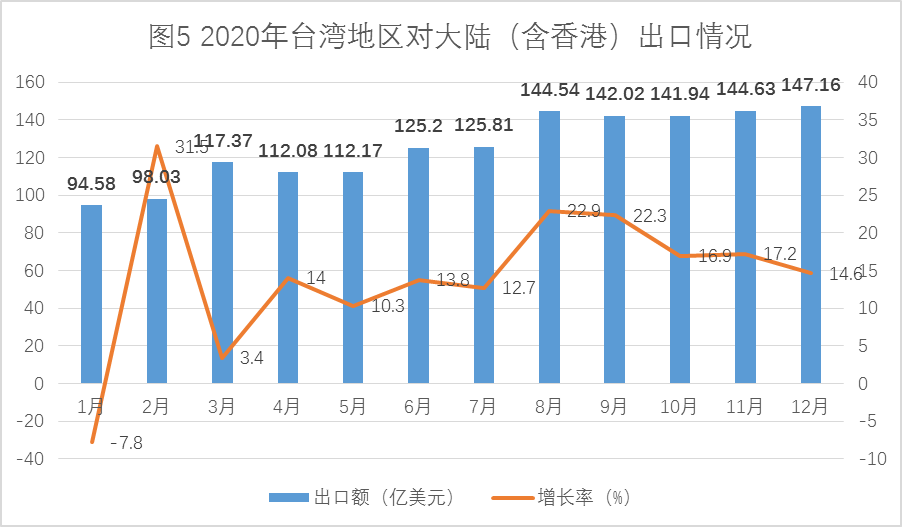

其一,大陸市場是拉動臺灣對外出口的絕對主動力。受惠于大陸市場對ICT產品零組件及半導體需求的帶動,全年臺灣對大陸市場(含香港)出口增速高達到14.6%(見圖5),遠高于臺灣平均貿易增速(4.9%)。2020年臺灣對大陸的貿易出口依存度達到了43.9%,是近十幾年來最高的水平,其中8、9月份的依賴度更高達46.4%、46.3%。全年總體貿易順差587.9億美元,其中從大陸獲取的貿易順差為866.73億美元。如果沒有對大陸貿易產生順差,臺灣總體對外貿易將出現278.83億美元的逆差,嚴重拖累經濟增長。

其二,對美國出口保持快速增長。中美經貿摩擦升級以來,臺商為規避高額關稅,將部分輸美產能轉移回島內,或重啟小規模閑置廠房,導致對美出口額快速上升。2018-2020年,臺對美出口額分別為394.9、462.47、505.54億美元,貿易順差額分別為63.85、113.97、179.41億美元,2020年的貿易順差額幾乎為2018年的3倍,增長極為迅速。而據美國方面統計,1-11月美對臺貿易逆差已經高達269億美元,全年恐突破300億美元關口,臺美貿易失衡趨于嚴重。高額貿易順差以及匯率問題將成為未來美臺經貿矛盾沖突點。

其三,對歐盟口大幅下滑。年內歐盟受疫情沖擊較大,嚴重影響到其對臺灣的進口需求。上半年臺對歐出口單月多為負增長,4月份甚至下滑-20.1%。直至10月份臺對歐出口才重新恢復正增長,全年對歐出口金額281.71億美元,下滑-5.4%。

其四,對東盟出口持續萎縮。東盟是蔡英文當局推動“新南向”政策的重點區域,并企圖將其拓展為臺灣的“內需市場”。但“新南向”政策執行幾年來,成效不彰,近三年臺對東盟出口連續出現負增長,2018-2020年增長率分別為-0.7%、-7.2%、-1.3%。

表2??2020年臺灣對外出口地區情況

對外出口 | 大陸(含香港) | 東盟 | 日本 | 美國 | 歐盟 | |

出口額 (億美元) | 3452.76 | 1514.52 | 532.39 | 234.02 | 505.54 | 281.71 |

增長率 (%) | 4.9 | 14.6 | -1.3 | 0.5 | 9.3 | -5.4 |

占比 (%) | 100 | 43.9 | 15.4 | 6.8 | 14.6 | 8.2 |

資料來源:根據臺灣“海關進出口貿易統計”繪制圖表

資料來源:根據臺灣“海關進出口貿易統計”繪制圖表

(二)進口

2020年臺灣地區進口呈現疲弱態勢,進口同比增長僅0.3%。進口產品中,電子零組件進口達695.56億美元,占總進口比例24.3%,同比增加16.9%;資通訊與視聽產品進口金額209.04億美元,同比增加21.3%。其余產品均出現大幅下滑:機械進口金額293.26億美元,增速-3.1%;礦產品進口金額342.35億美元,下滑29.5%(其中原油下滑41.6%);化學品264.87億美元,增速-3.5%。進口產品分化嚴重也反應出疫情影響下只有電子信息產業一枝獨秀,其他產業均嚴重萎縮、景氣不佳的現實。

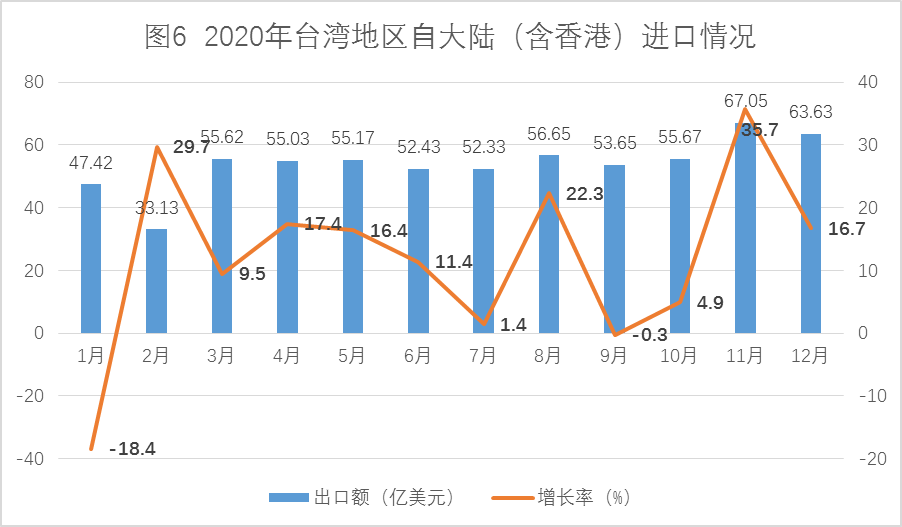

從進口地區看,大陸(含香港)、日本、東盟是臺灣進口的前三大來源地。自大陸進口647.49億美元,占比為22.6%,增速達到10.8%;自日本進口458.99億美元,占比16%,增速為4.2%;自東盟進口額359.02億美元,占比12.5%,增速0.8%。2020年臺灣自大陸進口額快速增長(見圖6),達到647.79億美元,年增速10.9%,遠高于總體進口0.3%的增速。2010年臺灣對大陸出口占比為14.8%,近兩年逐步攀升,直至2020年達到22.6%。臺灣對大陸出口增加也與中美經貿摩擦后向島內轉回部分產能有關,回臺企業并不能與大陸供應鏈截然切割,仍需要從大陸進口中間產品或資本設備,間接造成自大陸進口額增加攀升,從另一方面顯示了兩岸供應鏈的復雜性與密切關聯。

表3??2020年臺灣主要進口市場情況

進口總額 | 大陸(含香港) | 日本 | 東盟 | 歐盟 | 美國 | |

進口額 (億美元) | 2864.86 | 647.49 | 458.99 | 359.02 | 368.33 | 326.13 |

增長率 (%) | 0.3 | 10.8 | 4.2 | 2.7 | 0.8 | -6.4 |

占比 (%) | 100 | 22.6 | 16 | 12.5 | 12.9 | 11.4 |

資料來源:根據臺灣“進出口貿易統計月報”繪制圖表

資料來源:根據臺灣“進出口貿易統計月報”繪制圖表

三、吸引外資下滑、對外投資大增

- 吸引外資下跌

2020年臺灣地區吸引僑外投資(不包括大陸)件數3418件,同比減少17%,投資金額91.44億美元,同比減少18.32%。從資金來源地來看,丹麥對臺投資23.23億美元,占比25.4%,排第一位;加勒比海英屬地對臺投資19.25億美元,占比21.05%,列第二位;日本對臺投資9.64億美元,占比10.55%,列第三位。

表4 2020年臺灣地區吸引外資前五大地區統計表

項目 地區 | 件數 | 金額 (億美元) | 占比(%) | 與去年同期比較 | ||

金額 (億美元) | 增長率 (%) | |||||

丹麥 | 11 | 23.23 | 25.4 | 16.34 | 237.7 | |

加勒比海英國屬地 | 252 | 19.25 | 21.05 | -11.95 | -38.3 | |

日本 | 283 | 9.64 | 10.55 | -3.07 | -24.12 | |

英國 | 92 | 6.27 | 6.85 | 3.43 | 120.57 | |

盧森堡 | 4 | 5.76 | 6.3 | 5.35 | 1298.07 | |

數據來源:根據臺灣地區“投審會”公布數據繪制圖表

注:其中不包括大陸

從吸引外資的產業類別看,外資在臺投資的前五大產業為:金融及保險業(27.87億美元,占比30.48%)、專業、科學及技術服務業(13.06美元,占比14.28%)、批發及零售業(11.11億,占比12.15%)、電力及燃氣供應業(10.1億美元,占比12.03%)、電子零組件制造業(8.07億美元,占比8.82%)。外資對臺灣電子零組件投資下滑極為嚴重,近幾年對該產業的投資金額均在28億美元左右,今年僅為8.07億美元,跌幅達到70.66%。

表5??臺灣地區吸引外資前五大產業統計表

項目 產業 | 件數 | 金額 (億美元) | 占比 (%) | 與去年同期比較 | |

金額 (億美元) | 增長率(%) | ||||

金融及保險業 | 297 | 27.87 | 30.48 | 6.1 | 28.01 |

專業、科學及技術服務業 | 485 | 13.06 | 14.28 | 2.66 | 25.64 |

批發及零售業 | 1382 | 11.11 | 12.15 | 0.45 | 4.24 |

電力及燃氣供應業 | 31 | 10.1 | 12.03 | 6.2 | 129.67 |

電子零組件制造業 | 45 | 8.07 | 8.82 | -19.43 | -70.66 |

資料來源:臺灣地區“投審會”統計數據

注:該金額不包含大陸

(二)對外投資大幅增長

2020年臺灣對外投資金額118.05億美元,同比增加72.31%,件數516件,減少22.99%。臺積電赴美投資,單項金額即超過35億美元,是拉動臺灣對外投資大幅增長的主因。從對外投資的地區來看,美國(41.94億美元)、匈牙利(13.57億美元)、加勒比海應屬地(10.95億美元)位居前三。

表6 2020年臺灣地區對外投資前五大地區統計表

件數 | 金額 (億美元) | 占比(%) | 與去年同期比較 | ||

金額 (億美元) | 增長率 (%) | ||||

美國 | 66 | 41.94 | 35.33 | 36.33 | 647.62 |

匈牙利 | 2 | 13.57 | 11.49 | 13.57 | 24063864.03 |

加勒比海英屬地 | 88 | 10.95 | 9.28 | -2.15 | -16.41 |

香港 | 60 | 9.12 | 7.72 | 4.54 | 99.32 |

越南 | 64 | 7.67 | 6.5 | -1.47 | -16.12 |

數據來源:臺灣地區“投審會”統計數據

注:其中不包括大陸

從對外投資的產業類別來看(見表7),金融及保險業(27.87億美元,占比30.48%)、電子零組件制造業(13.06億美元,占比14.28%)、批發及零售業(11.11億美元,占比12.15%)排名前三。

表7??臺灣地區對外投資前五大產業統計表

項目 行業類別 | 件數 | 金額 (億美元) | 占比 (%) | 與去年同期比較 | |

金額 (億美元) | 增長率(%) | ||||

金融及保險業 | 136 | 27.87 | 30.48 | 6.1 | 28.01 |

電子零組件制造業 | 27 | 13.06 | 14.28 | 2.66 | 25.64 |

批發及零售業 | 95 | 11.11 | 12.15 | 0.45 | 4.24 |

電腦、電子產品及光學制品制造業 | 32 | 10.1 | 12.03 | 6.2 | 129.67 |

機械設備制造業 | 13 | 8.07 | 8.82 | -19.43 | -70.66 |

資料來源:臺灣地區“投審會”統計數據

注:該金額不包含大陸

四、產業極化現象進一步突出

2020年前三季度,臺三大產業農業、工業、服務業增速分別為1.81%、5.34%、0.48%。三大產業對GDP(前3季增長2.28%)的貢獻分別為,農業貢獻0.03個百分點,工業貢獻1.91個百分點,服務業貢獻0.29個百分點。臺灣產業結構性桎梏難解,服務業吸納了六成以上的就業人口,但對經濟增長的貢獻占比僅為12.7%;制造業產值連續下滑,高度集中于ICT行業、傳統產業日益衰。

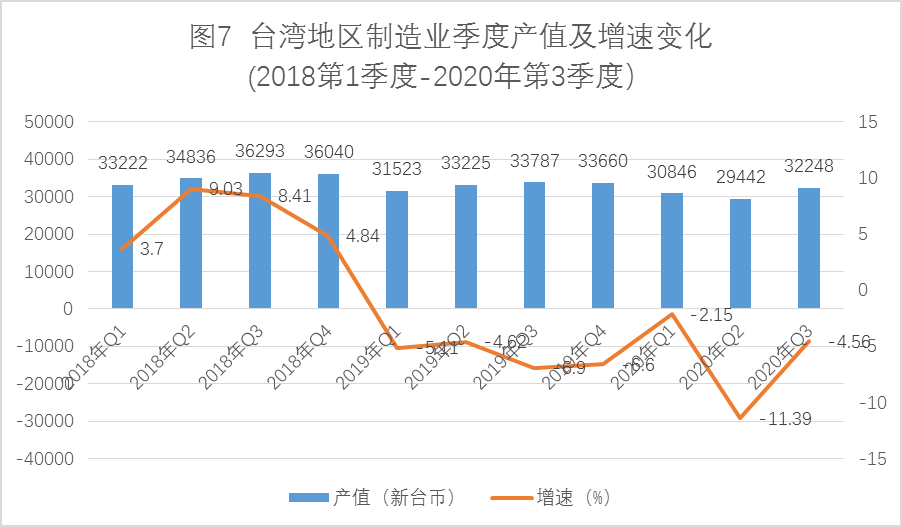

- 制造業

從臺灣地區總體制造業走勢來看,自2018年第1季度起,截止2020年第3季度,已連續7個季度負增長(見圖7)。2020年前3季度制造業產值總額為92536億元新臺幣,同比下滑-6.09%。從各具體產業的發展情況來看,發展不均衡、極化的現象愈發突出。若按照四大產業劃分(見表8),2020年前3季度,資訊電子工業產值為34784億元新臺幣,在制造業產值中占比達到37.59%,增速為9.76%,是唯一實現正增長的產業;金屬機電工業產值26305億元新臺幣,占比28.43%,下滑9.67%;化學工業產值21164億新臺幣,占比22.87%,跌幅達到21.97%;民生工業產值10284億新臺幣,占比11.11%,下滑-3.01%。從主要中行業劃分來看,只有電子零組件行業(10.32%)以及電腦、電子產品及光學制品業(7.15%)保持正增長,其他行業均出現不同程度的下滑,下滑幅度排名前三的分別是石油及煤制品業(-36.14%)、化學原材料業(-24.38%)、基本金屬業(-14.9%)。從電子零組件行業來看,集成電路產業快速增長23.19%,產值達到12755億元新臺幣,是帶動整個電子零組件行業實現正增長的重要動力。集成電路產業快速增長原因主要包括:其一,疫情后“宅經濟”以及遠距離辦公催生了全球對電腦、手機等電子產品的需求,對芯片的需求量大幅提升。其二,5G、物聯網等進入加速發展時期。尤其是大陸5G產業鏈進入加速發展階段,“新基建”不斷發力,對相關芯片以及存儲器需求快速擴大,帶動臺灣集成電路產業在疫情下爆發式增。其三,美國對華為等大陸企業進行限制,2020年下半年陸企加緊對臺芯片采購,拉高了臺總體芯片出貨量。其四,汽車企業逐步從汽油車向電動車轉型,純電動車所需半導體數量遠高于汽油車,與IT企業爭奪芯片導致芯片訂單大幅上漲。

表8??2020年1-3季度臺灣地區制造業主要行業產值變動情況

項目 行業劃分 | 產值 (億元新臺幣) | 年增長率(%) | 占比(%) | |

制造業 | 92536 | -6.09 | 100 | |

按四大產業別劃分 | ||||

金屬機電工業 | 26305 | -9.67 | 28.43 | |

資訊電子工業 | 34784 | 9.76 | 37.59 | |

化學工業 | 21164 | -21.97 | 22.87 | |

民生工業 | 10284 | -3.01 | 11.11 | |

按主要中行業劃分 | ||||

電子零組件業 | 28716 | 10.32 | 31.03 | |

集成電路 | 12755 | 23.19 | 13.78 | |

液晶面板及其組件 | 5236 | -5.14 | 5.66 | |

化學原材料業 | 9535 | -24.38 | 10.3 | |

電腦、電子產品及光學制品業 | 6069 | 7.15 | 6.56 | |

基本金屬業 | 8713 | -14.9 | 9.42 | |

石油及煤制品業 | 4512 | -36.14 | 4.88 | |

機械設備業 | 4399 | -9.06 | 4.75 | |

汽車及其零件業 | 2364 | -10.02 | 2.55 | |

資料來源:根據臺灣地區“經濟部”公布“第三季度制造業產值統計”數據繪制圖表

資料來源:根據臺灣地區“經濟部”公布“第三季度制造業產值統計”數據繪制圖表

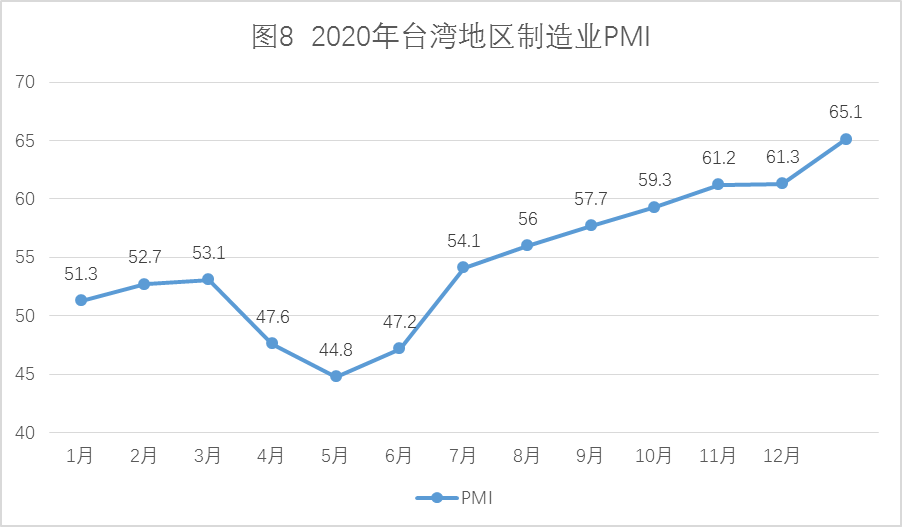

總體看,制造業上半年處于緊縮狀態,下半年逐步回升。從制造業采購經理人指數(PMI)的走勢看(見圖8),第1季度走勢平穩;第2季度受歐美疫情逐步擴大影響生產趨于緊縮,4-6月其采購經理人指數均在50以下,尤其是5月份該指數下跌至44.8,為創編以來最快的緊縮速度;第3、第4季度隨著歐美訂單不斷增多,尤其是在ICT產業擴張的拉動下,整體PMI逐步提升,并在12月份達到65.1的高點。

資料來源:臺灣“中華經濟研究院”數據https://www.cier.edu.tw/pmi

(二)服務業

疫情對臺灣服務業沖擊較為嚴重,前三季度服務業增速僅為0.48%,對經濟增長的貢獻僅0.29個百分點。臺灣服務業就業人口達總體就業人口的六成以上,但對經濟增長的貢獻逐年下滑,顯示服務業整體發展水平較低。從具體行業來看,前三季度批發及零售業、金融及保險業保持正增長,增速分別達到3.22%、4.94%,對經濟增長的貢獻分別為0.5、0.34個百分點;但運輸及倉儲業(-17.92%)、住宿及餐飲業(-9.02%)均出現較大幅度的下滑,對經濟增長的貢獻分別為-0.32、-0.31個百分點。從零售及餐飲業的月度表現看,上半年跌幅最為慘重,餐飲業自2月起連續三個月跌幅超兩位數,零售業4月份也出現-10.2%的跌幅,直至下半年才逐漸恢復正增長。

資料來源:根據臺“主計總處”公布數據繪制圖表

五、臺股創新高、新臺幣升值幅度較大

2020年底(收盤日12月31日),臺灣集中交易市場發行量加權股價指數收盤為14732.53點,大漲2735.39點,與2019年底相比漲幅達到22.8%;上市股票市值達44.9兆元新臺幣,全年總成交值49.2兆元新臺幣,日均成交值首度突破2000億元新臺幣。據臺證交所2020年7月的統計顯示,電子股在臺灣股市中的占比高達62.3%,其中半導體占比為38.3%,臺積電占比三成左右,臺股更多反映出的是ICT產業經營狀況,與傳統產業、實體經濟嚴重脫鉤。今年新冠疫情爆發后,ICT產業在第1季度受到一定影響,臺股從年初的12000點左右下探至3月份的9000點。后由于疫情催生了對ICT產品的需求,加之全球5G布局進入高潮、大陸對臺積電芯片需求也快速上漲,綜合因素帶動臺灣電子信息產業類股大漲,全年半導體類股營業收入增長20%以上,盈利超過60%,推動半導體類股價上漲超過60%;電腦及周邊設備、電子通路等產業盈利也超過20%。7月底,臺股突破了30年前創造的12682點歷史高點,一路繼續上漲,并于年底接近15000點。

2020年新臺幣匯率從農歷年后的30.2元新臺幣兌換1美元一路走高,逐步突破30、29元關口,最終以28.508封關,創下1997年7月31日以來、近23年最高匯價,也是1997年以來封關日最高收盤價,全年升值幅度高達5.61%。新臺幣升值一方面由于與美元走弱,另一方面也與疫情下臺灣今年對外出口仍保持增長有關。新臺幣升值對臺灣傳統產業產生較大沖擊,汽車零件、工具機等產業盈利幾乎被匯率上升抵消,出口競爭力削弱。除傳統產業外,高科技產業也受到波及,據估算,新臺幣兌美元匯率每上升1%,芯片設計企業的毛利率就下降0.5%。此外,臺美貿易順差快速增加引發了美國對臺灣匯率問題的高度關注。2020年12月,美國再次將臺灣納入“匯率操縱經濟體”名單,未來臺當局難以通過匯率操控維持弱勢新臺幣地位,新臺幣恐進入新一輪升值周期。

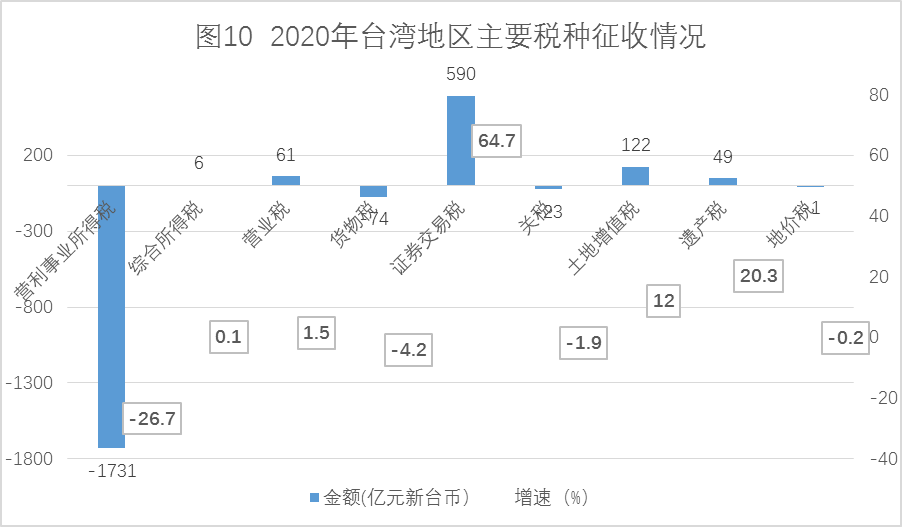

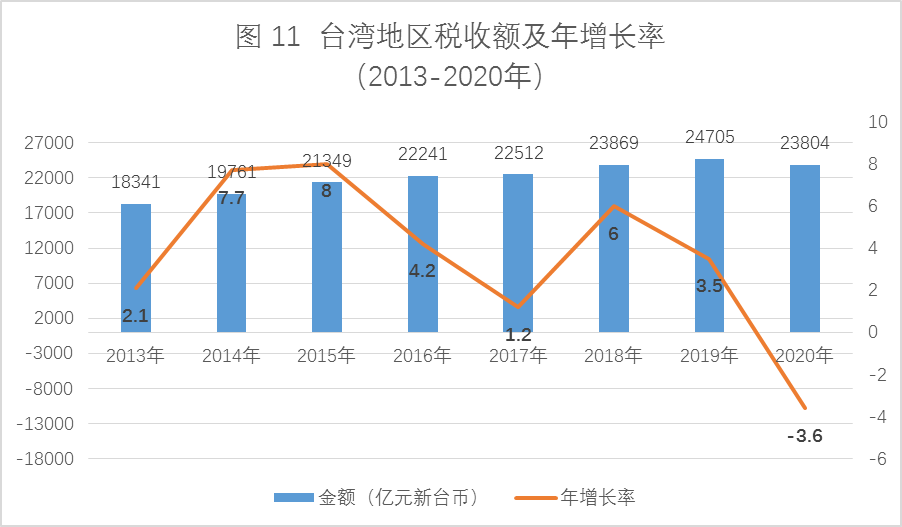

六、稅收出現11年來首次下跌

2020年,臺灣地區稅賦收入23804億元新臺幣,同比減少901.36億元新臺幣,年增長率-3.65%,是11年來首次出現負增長。企業營利下降、加上受疫情影響部分企業申請暫緩、延期繳稅,對臺灣地區營業所得稅沖擊較大,雖然股市、房地產較為活躍,帶動證券交易稅和土地增值稅大幅提升,但是仍難以彌補缺口。從圖10可見,年內所得稅征收減少1742.3億元新臺幣,大幅下滑15%,其中營利事業所得稅下滑幅度高達26.7%。同比增加較多的稅種包括:證券交易稅590億元新臺幣(64.7%)、土地增值稅122億元新臺幣(12%)、營業稅61億元新臺幣(1.5%)。

從中央及地方當局的稅收收入情況來看,2020年中央(不含中央統籌分配稅款)實際征收15941億元新臺幣,同比減少920億元,下滑5.5%;地方當局稅賦收入(含中央統籌分配款)6808億元新臺幣,同比增加8億元新臺幣,增速0.1%,比預算多214億元新臺幣。臺灣地區年全年稅收收入的預算達成率98.3%,與預算相比短缺405億元新臺幣,是7年來首次出現稅收實際征收額低于預算額的情況(見圖11)。

資料來源:臺灣“財政部”統計數據繪制圖表

資料來源:臺灣地區“財政部”統計數據

展望2021年,臺灣經濟面臨一些有利因素:一是疫情沖擊減緩,全球經濟回暖。主要經濟預測機構均對2021年全球經濟持較為樂觀的態度,世界銀行預測全球經濟增速將達4%,IMF認為全球經濟有可能出現5.2%的反彈。二是大陸經濟高速發展,對臺灣經濟的拉動力較強。世界銀行預測大陸經濟明年增速將達7.9%,作為臺灣對外貿易的主要生產基地以及重要出口市場,大陸經濟在后疫情時期保持快速發展對臺灣經濟有極為重要的積極影響。三是全球對半導體需求居高不下。隨著全球5G、新經濟的快速發展,對芯片的需求大幅提高,臺灣半導體產業的優勢進一步鞏固,對臺產業起到重要支撐作用。據報道,臺積電2021年的資本支出規模將大幅提升至270-280億美元,遠高于前幾年120億美元的平均支出額,對拉動臺灣經濟不可小覷。

但同時,臺灣經濟發展也面臨相應挑戰:一是能否盡快獲得疫苗,對臺灣經濟能否恢復正常秩序至關重要。盡快全面施打疫苗是重啟經濟的重要前提,但臺當局從意識形態出發,拒絕與大陸相關的任何疫苗,導致臺灣至今沒有疫苗可打,成為疫苗保護最為落后的地區。臺灣重啟經濟、恢復對外商業往來的腳步恐慢于其他經濟體。二是傳統產業面臨較大挑戰。年內臺灣ICT產業從疫情中大幅獲益,但傳統產業受沖擊嚴重。部分中小企業缺乏向外轉移的能力,產業轉型升級十分困難,而全球需求下滑、臺灣匯率不斷攀升恐成為壓垮傳統產業的最后一根稻草。傳統產業吸納了制造業三分之二的就業人口,超過200萬人,其發展前景對臺灣政經社會影響巨大。三是無法參與區域經濟整合使其不斷被邊緣化。2020年RCEP的簽署標志著整個東亞地區的經濟整合實現了巨大的突破。大陸和東盟是東亞經濟整合的重要參與方,也是全球產業鏈的重要組成部分。隨著逆全球化風潮興起,區域性的“短鏈”連接恐將更為密切。臺灣無法參與東亞區域生產鏈、市場的深度整合將對其未來經濟產生嚴重負面沖擊。四是臺美貿易沖突加劇。蔡英文當局自上臺以來就力圖擺脫對大陸的經濟依賴,積極向美國靠攏。但隨著臺灣對美國貿易順差額快速增長,臺美貿易沖突愈發突出,新臺幣匯率問題被美方警告后臺灣也面臨出口受挫的困境。蔡英文當局雖開放含萊克多巴胺的美國豬牛肉進口,但島內民意反彈聲浪四起,各種地方性法規若成為美對臺出口障礙恐將引起臺美新的貿易爭端與摩擦。

(原載《臺灣周刊》2021年第8期)

京公網安備 11011202003967號

京公網安備 11011202003967號